数据显示,2023年全年餐饮收入52890亿元,增长20.4%。这也是我国餐饮收入首次突破5万亿元大关,充分展现了我国餐饮行业的明显复苏。餐饮行业对调味品需求巨大,其复苏为调味品行业带来了稳定的需求增量。艾媒咨询数据显示,预计2024年中国调味品市场规模将达6871亿元。随着消费者对便携性和口味稳定性的追求,调味食品在人们生活中的渗透率逐渐提高,产品需求也随之快速增长,特别是B端餐饮连锁化趋势,推动了调味食品的发展。

调味品餐饮端消费占比

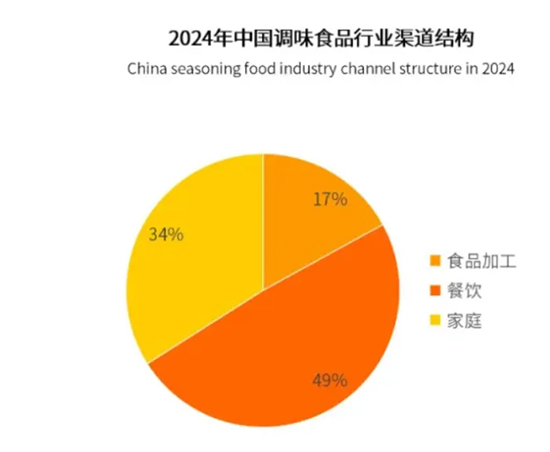

调味品下游消费主要由餐饮、家庭、食品加工三大类需求构成,2024年三类终端销量占比分别为49%、34%、17%。

2023年,调味品行业在C端的需求整体面临承压,进入三季度,主要品类在线下商超渠道的销售额同比下滑有所放缓。

艾媒咨询数据显示,调味食品消费者主要通过线下商超商品陈列处(52.2%)或综合电商渠道(40.4%)了解调味食品,超五成消费者购买调味食品的渠道为连锁超市/大型商场(55.0%)、综合电商渠道(43.7%)。

商超渠道下滑,一方面由于传统线下渠道客流并未完全恢复,且新零售渠道持续分流,另一方面外卖及预制菜消费同样挤压调味品居家使用场景,因此未来调味品在B端需求增速预计仍将高于C端。

头部企业加码餐饮端

太太乐在餐饮渠道的布局同样显著。据了解,太太乐根据细分市场,构建了“分公司与经销商”“分公司与餐饮直营客户”“分公司与零售直营客户”的三渠道分销体系。以不同的产品分别占领不同的消费终端。虽然太太乐目前零售品类增速在下跌,但餐饮渠道却在不断增长,而

走向B端餐饮市场,一直都是雀巢在调味品领域的发力方向。2019年初,雀巢在广州建立了国内第三处“客户交流体验中心”,目的是通过开放式厨房来向受邀餐企、厨师展示雀巢调味品的使用流程,包括新品的体验和助力门店共同研发新菜品等。此外,颐海国际凭借着海底捞的成功模式,在火锅底料市场同样占据着不小的市场份额。

如何乘上这股东风

在产品方面,厨师对调味品的使用频次高且长期重复使用,为保证菜品和味道的质量,往往选择使用具有安全性、稳定性、高质量等特点的调味品,调味品企业一般依靠大单品取胜。

在价格方面,厨师具有一定习惯,对某些品类和品牌的黏性较大,因此在行业普遍提价情况下,价格敏感度较低。但目前餐饮店往往会设置采购员,采购员会根据厨师的要求选购更具性价比的产品,因此餐饮市场在选购调味品时会更偏理性。

在经销商方面,由于餐饮渠道需求量大、覆盖面广,且售后成本小、毛利率较高、体系更为稳定,经销商更愿意选择餐饮渠道打开销路。随着餐饮行业趋于大型化、专业化,以及中央厨房的建立,餐饮店往往集中采购调味品,这也有利于经销商拓展渠道。

在终端方面,厨师根据菜谱、使用习惯、做菜方法等对调味品有一定要求,在选择一种调味品后,为保证成菜品质的连贯性,一般不会轻易更换,因此具备较高的品牌忠诚度。

但对于餐饮赛道而言,真正的核心诉求只有一点——降本增效。而调味品企业要做的,就是在帮助客户不断提升菜品风味的同时,尽可能地帮助企业解决这一难题。

调味品企业能发挥作用的只有两点:不断地降低产品成本和价格、不断地简化餐饮客户的出餐流程。

目前,整个餐饮行业处于一个火爆的发展时期,相关调味品企业想要获得一定的增长,需要顺势而为。所以,布局餐饮端或者是加大对于餐饮端的布局,将是未来很多调味品企业的发展方向。